Espanya compta amb un dels marcs fiscals més favorables d'Europa per a les empreses que realitzen activitats de Recerca, Desenvolupament i Innovació (R+D+i).

No obstant això, a la pràctica, moltes empreses no exploten tot el seu potencial per falta de coneixement o perquè no trien l'instrument més adequat segons la seva situació financera i operativa.

En aquest article, analitzem de forma clara i pràctica les dues principals formes d'incentius fiscals vinculats a l'R+D: les deduccions fiscals per R+D+i i Arrendament Fiscal (o patrocini tecnològic). Veurem com funcionen, en quins casos cada un és apropiat i com es poden combinar en una sòlida estratègia financera.

Què són els incentius fiscals per a l'R+D a Espanya?

Els incentius fiscals a l'R+D són mecanismes que redueixen el cost real dels projectes innovadors, ja sigui pagant menys impostos o obtenint finançament no dilutiu.

En termes generals, el sistema espanyol inclou:

- Deduccions fiscals per R+D+i en Impost sobre Societats

- Bonificacions a la Seguretat Social per personal investigador

- Arrendament fiscal o patrocini tecnològic, com a canal de finançament privat vinculat a l'R+D

En aquest article, ens centrem en comparar les deduccions fiscals vs Tax Lease, ja que responen a necessitats financeres molt diferents i són les opcions més rellevants per a startups i pimes innovadores.

Deduccions fiscals per R+D+i: com funcionen

Les deduccions fiscals per R+D+i permeten a les empreses deduir part de la seva despesa en innovació directament del seu tipus d'Impost sobre Societats. Es tracta d'un mecanisme consolidat, avalat per dècades de pràctica fiscal, que redueix significativament el cost net de la innovació.

Estructura de les deduccions per R+D

La deducció per activitats d'Investigació i Desenvolupament opera a través d'una estructura en nivells que combina diferents tipus segons el volum i el tipus de despesa:

Deducció base:

- 25% sobre totes les despeses d'R+D del període impositiu

Deducció incremental:

- 17% addicionals sobre l'excés que supera la mitjana de despeses en R+D dels dos anys anteriors

- Això vol dir que la combinació de base incremental + pot arribar a la 42% sobre la part incremental de la despesa

Deduccions específiques addicionals:

- 17% addicionals sobre les despeses del personal investigador dedicat exclusivament a l'R+D

- 8% sobre inversions en actius materials i intangibles exclusivament per a R+D

La deducció acumulada màxima pot arribar 59% de despesa (25% + 17% incremental + 17% personal), encara que això requereix complir totes les condicions simultàniament.

Deduccions per Innovació Tecnològica

Per a les activitats d'Innovació Tecnològica, el percentatge és menor però igualment rellevant: 12% sobre despeses d'Innovació Tecnològica, que inclouen:

- Diagnòstic tecnològic i disseny industrial

- Adquisició de tecnologia avançada (màxim 1 milió d'euros)

- Obtenció de certificats de qualitat (ISO, estandardització, homologació)

Qui pot aplicar-les?

Qualsevol empresa subjecta a l'Impost sobre Societats que realitzi activitats d'R+D+i pot beneficiar-se d'aquestes deduccions, independentment de:

- Mida de l'empresa

- Sector d'activitat

- Facturació anual

Monetització mitjançant un control fiscal

Quan una empresa no té una quota íntegra per aplicar les seves deduccions de R+D+i, hi ha una alternativa per convertir-les en liquiditat immediata: monetització o “control fiscal”.

Aquest mecanisme permet a les empreses sol·licitar a l'Agència Tributària el pagament anticipat de les seves deduccions fiscals pendents, transformant-les en ingressos directes en efectiu. El procés funciona de la següent manera:

- L'empresa acredita que ha generat deduccions fiscals de R+D+i i està pendent d'aplicació

- Demana a Hisenda que monetitze aquestes deduccions

- L'Agència Tributària paga l'import en efectiu

El cost d'aquesta liquiditat immediata: L'empresa ha de renunciar a 20% de l'import de les deduccions que monetitza. És a dir, si tens 100.000€ en deduccions pendents i decideixes monetitzar-les, rebràs 80.000€ en efectiu i perdreu els 20.000€ restants.

Aquesta opció és especialment útil per a startups i empreses en fase de creixement que necessiten flux de caixa immediat i no esperen tenir una quota suficient en els propers anys per compensar les deduccions ordinàries.

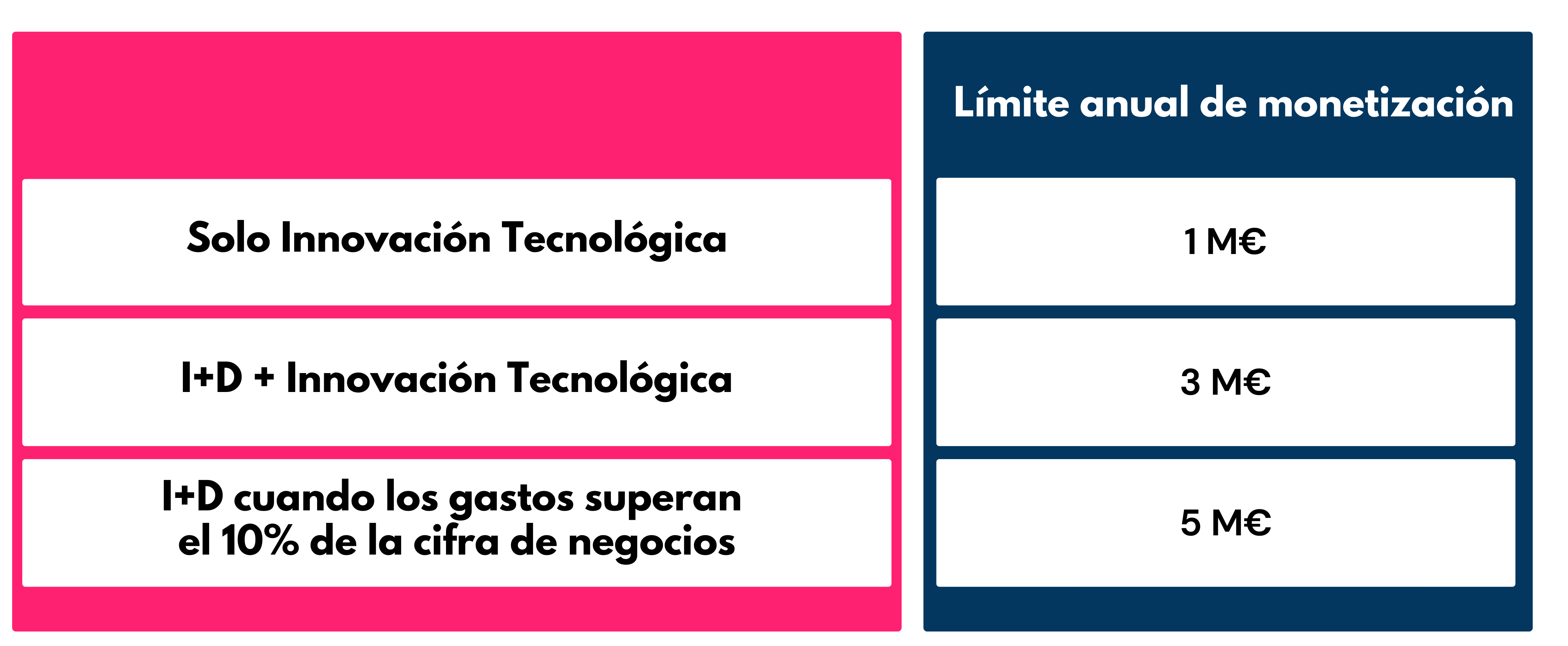

Límits de monetització

Les deduccions no aplicades per insuficient quota poden ser monetitzades (convertides en cobrament directe per l'Administració), però dins dels límits establerts:

És important tenir en compte que 3 milions d'euros és el límit estàndard per a la majoria d'empreses. El límit de 5 milions només s'aplica a les empreses amb una intensitat de R+D superior al 10% de la seva facturació, condició que poques empreses aconsegueixen.

Beneficis de les deduccions

- Reducció directa de l'impost exigible

- Compatible amb altres ajuts públics (amb ajustaments a la base de càlcul)

- Un instrument ben consolidat conegut per l'Administració

- No requereix competència competitiva

Limitacions clau

- Requereixen benefici fiscal o futures bases imposables

- Si no hi ha quota suficient, la deducció s'ajorna en el temps

- La monetització primerenca té límits i condicions estrictes

Conclusió: Les deduccions són ideals per a empreses amb prestacions o amb visibilitat clara dels beneficis futurs, que poden absorbir l'estalvi fiscal en un termini raonable.

Arrendament fiscal o patrocini tecnològic: què és i com funciona

L'arrendament fiscal aplicat a la R+D és un instrument de finançament no dilutiu que permet a una empresa transformar part dels seus futurs crèdits fiscals en liquiditat immediata. A diferència d'una ronda de renda variable, un inversor no entra aquí al capital social de la companyia, sinó un tercer fa una aportació econòmica a canvi de transferir la titularitat de futures deduccions fiscals.

Concepte i mecanisme

Mitjançant una estructura jurídica basada en un Agrupació d'Interès Econòmic (AIE), es cedeix el crèdit fiscal generat per un projecte d'R+D a un inversor (mecenes), que obté una declaració. A canvi, l'empresa innovadora rep finançament.

El procés funciona en sis passos:

- Constitució de l'AIE amb la finalitat societària de R+D+i Aquesta estructura fiscal actua com a vehicle intermedi entre l'empresa de desenvolupament i els inversors.

- Els inversors proporcionen capital adquirint participacions en l'AIE, en proporció al percentatge de deduccions fiscals que desitgin adquirir.

- La subcontractada AIE el projecte d'R+D a l'empresa de desenvolupament que executi les obres. En el marc de l'operació, la propietat intel·lectual (IP) del projecte es transmet temporalment a l'AIE durant la vida de l'estructura.

- Les deduccions fiscals generades Per al projecte R+D+i es cobra proporcionalment als inversors AEI en funció de la seva participació, que els apliquen a les seves respectives declaracions de l'Impost de Societats.

- L'empresa desenvolupadora obté finançament immediat sense dilució dels accionistes. L'inversor paga a l'empresa una quantitat pactada, com a transmissió de drets fiscals, obtenint així liquiditat per avançat sense renunciar a la renda variable.

- Un cop aplicades les deduccions per part dels inversors L'IEA es dissol i la propietat intel·lectual reverteix automàticament a l'empresa desenvolupadora, tancant així el cicle d'operació.

Quants finançaments obtens?

Com a pauta, l'empresa pot percebre entre el 30% i el 35% del cost total del projecte d'R+D, tot i que aquest percentatge varia segons el valor present descomptat del crèdit fiscal, el perfil inversor, l'estructura de l'operació i les condicions del mercat. Per als projectes d'Innovació Tecnològica, el rang sol estar al voltant del 20%.

Seguretat jurídica

L'Arrendament Fiscal compta amb un marc legal consolidat, avalat per:

- Article 35 LIS: Defineix activitats de R+D+i i percentatges de deducció

- Article 39 LIS: Regula l'assignació i monetització de les deduccions

- Article 48 LIS: Estableix el règim fiscal de l'AIE

- Llei 12/1991Marc Legal per als Grups d'Interès Econòmic

A més, múltiples consultes vinculants de la Direcció General de Fiscalitat (V2213-14, V3384-14, V4897-16, V2295-22, V0308-23) reconeixen explícitament la validesa del mecanisme quan s'aplica correctament.

Beneficis clau

- Finançament no dilutiu i no reemborsable: No afecta el capital social ni genera deute

- No depèn de la competència competitiva: A diferència de les subvencions públiques

- Permet monetitzar la R+D fins i tot en empreses sense beneficis: La liquiditat ve abans que l'estalvi fiscal

- Liquiditat immediata: A diferència de la monetització mitjançant un xec fiscal, on cal esperar un mínim d'1 any després del registre de la deducció per poder sol·licitar la subscripció, l'Arrendament Fiscal permet obtenir finançament pràcticament immediatament un cop estructurada l'operació, millorant així el panorama financer sense afectar les ràtios d'endeutament

Requisits comuns

- Projectes d'R+D en curs: Amb documentació tècnica completa

- Volums rellevants: Normalment a partir de 250.000 euros

- Informe motivat vinculant: Necessari per a l'arrendament fiscal

- Incompatibilitat parcial amb subvencions: No compatible amb ajuts no reemborsables sobre la mateixa base de despesa

Conclusió: Tax Lease és especialment interessant per a startups i empreses innovadores en fases de creixement, amb alta inversió en R+D i poca capacitat per absorbir les deduccions fiscals a curt termini.

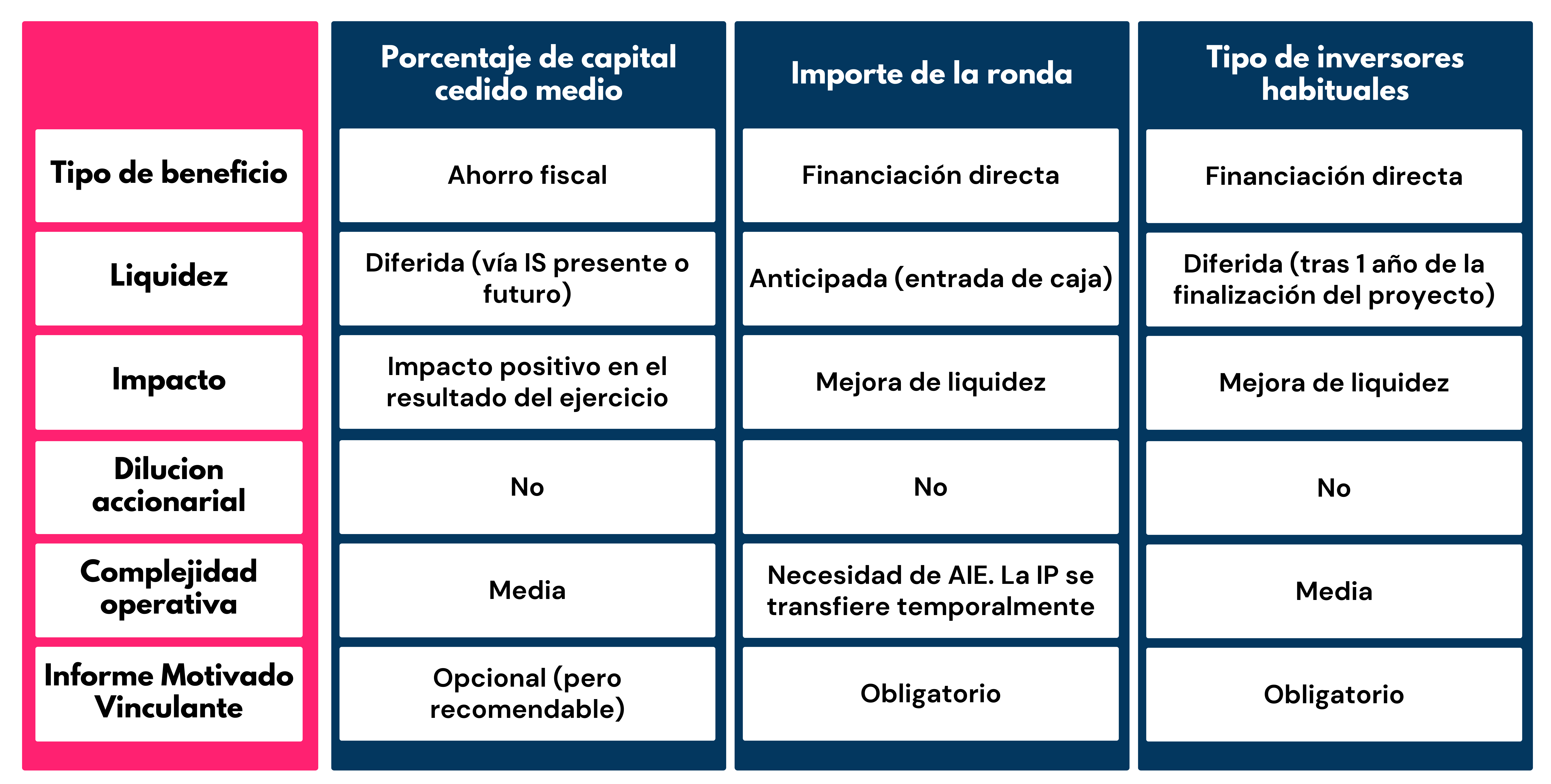

Deduccions vs arrendaments fiscals: comparació pràctica i estratègica

A l'hora d'escollir entre deduccions fiscals i Arrendament Fiscal, no hi ha una resposta única. La decisió depèn de variables clau com el nivell d'R+D, la situació financera, l'edat de l'empresa i la seva capacitat de generar beneficis.

Comparació ampliada per criteris clau

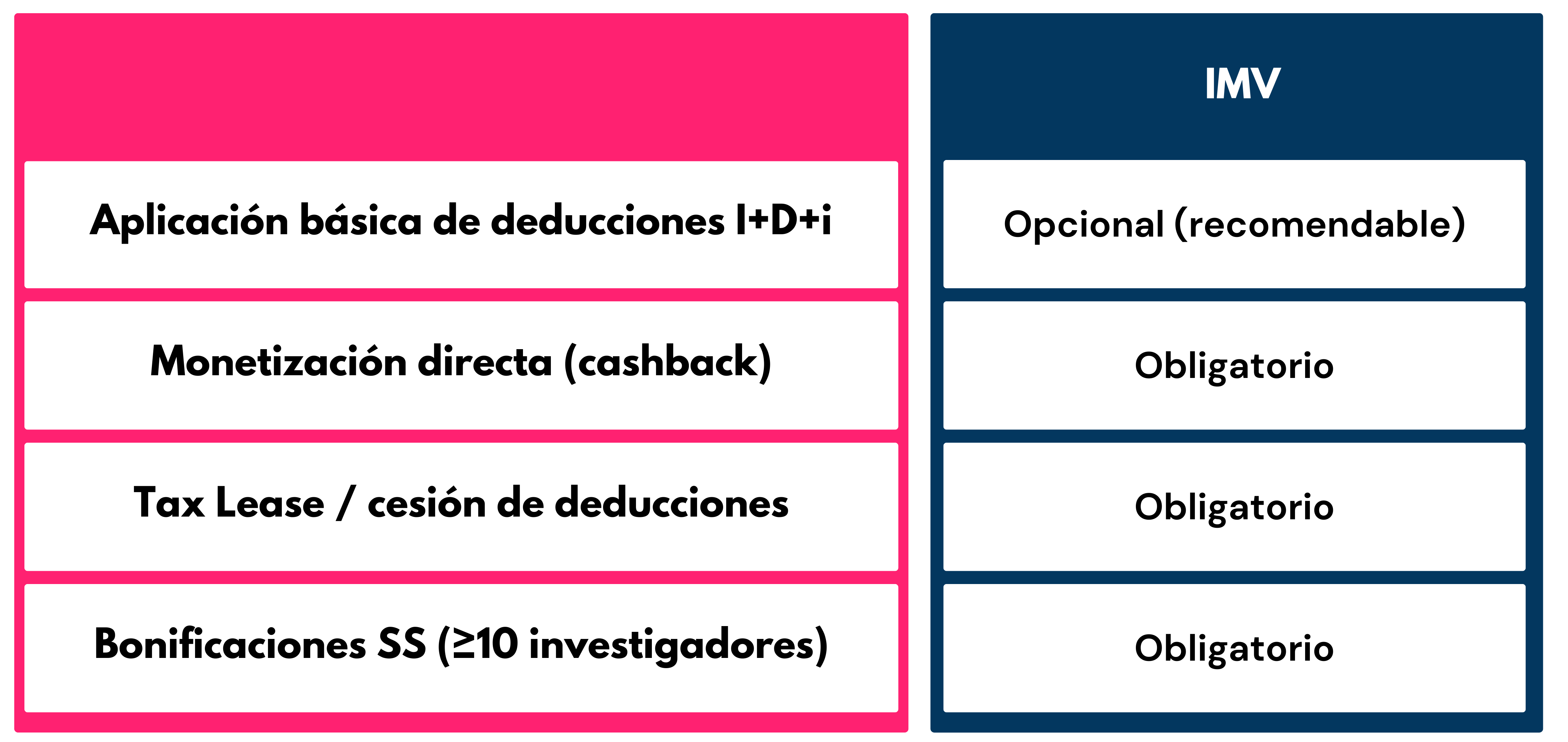

El paper de l'Informe Motivat Vinculant (IMV)

L'Informe Motivat Vinculant és un document emès pel Ministeri de Ciència, Innovació i Universitats o pel CDTI que acredita el caràcter d'R+D+i de les activitats desenvolupades per una empresa.

Obligatori en funció de l'instrument

Important: Tot i que l'IMV és opcional per a l'aplicació bàsica de deduccions, és molt recomanable sol·licitar-ho. L'informe vincula l'Agència Tributària respecte a la qualificació científico-tecnològica de les activitats, aportant total seguretat jurídica davant futures inspeccions.

Procediment i terminis

L'IMV requereix:

- Certificació prèvia Entitat acreditada per l'ENAC

- Presentació telemàtica a la seu del Ministeri

- Resolució en 3 mesos amb silenci negatiu

- Termini de sol·licitud: Fins al 25 de juliol de l'any següent al tancament fiscal

Compatibilitat amb altres ajudes públiques

Deduccions fiscals i subvencions

Les deduccions fiscals per R+D+i són 100% compatible amb ajudes públiques (CDTI, Horizon Europe, PERTE, fons FEDER), amb una condició crítica: la part subvencionada s'ha de restar de la base de deducció Abans d'aplicar els percentatges.

Exemple pràctic: Un projecte de 200.000 euros amb una subvenció del 40% (80.000€) tindria una base de deducció de 120.000€ (el 60% no subvencionat). Els percentatges de deducció corresponents s'aplicarien a aquells 120.000 euros.

Los préstecs reemborsables (CDTI, ENISA, ICO) són compatibles sense reduir la base de deducció, ja que no són ajuts no reemborsables.

Bonificacions a la Seguretat Social

Les bonificacions del personal investigador (40-50% de les quotes empresarials) són compatibles amb les deduccions fiscals, encara que amb matisos:

- PIMES amb el Segell Pimes Innovadores: Tots dos incentius es poden aplicar al mateix investigador

- Altres empreses: Cada incentiu s'ha d'aplicar a diferents investigadors

La importància d'una estratègia integral d'incentius

El principal error que veiem en moltes empreses no és “no tenir I+D”, sinó No planificar incentius estratègicament:

- Escollir l'instrument adequat depenent de la fase de l'empresa i de la seva situació financera

- Evitar incompatibilitats entre subvencions que podrien reduir el benefici net

- Maximitzar l'impacte financer sense assumir riscos fiscals innecessaris

- Documentar adequadament Activitats de R+D des del primer dia

Una estratègia ben dissenyada hauria d'incloure:

- Identificació primerenca de projectes subvencionables

- Estructuració òptima de despeses i inversions

- Combinació intel·ligent de deduccions, Arrendament Fiscal i altres subvencions

- Planificació fiscal alineat amb el cicle de creixement de l'empresa

- Seguretat jurídica utilitzant IMV i documentació robusta

A Intelectium, acompanyem startups i pimes innovadores durant tot el cicle: des de la identificació de projectes subvencionables fins a l'estructuració de deduccions i operacions de Tax Lease, sempre amb seguretat jurídica i maximitzant l'impacte financer.

Les deduccions fiscals per R+D i Arrendament Fiscal responen a diferents necessitats i a diferents moments del cicle de vida d'una empresa. Mentre que les deduccions maximitzen l'estalvi fiscal en empreses rendibles, Tax Lease permet finançar la innovació quan la liquiditat és prioritària i la capacitat d'absorció fiscal és limitada.

La clau no és triar un o l'altre de manera aïllada, sinó dissenyar una estratègia d'incentius alineada amb la realitat financera, el nivell d'R+D i els objectius de creixement de cada empresa en particular.

Les empreses amb més èxit en l'obtenció d'incentius fiscals són aquelles que:

- Integrar la planificació fiscal en la seva estratègia de creixement

- Documenten sistemàticament les seves activitats d'R+D

- Avaluen regularment quins instruments optimitzen la seva rendibilitat

- Disposen d'assessorament especialitzat en cada fase

A Intelectium, ajudem a startups innovadores i pimes a definir aquesta estratègia de forma integral, combinant incentius fiscals i finançament no dilutiu amb total seguretat jurídica.

Vols saber quin instrument s'ajusta millor a la teva empresa en funció de la teva fase i els teus números reals? Realitzem diagnòstics personalitzats per ajudar-vos a maximitzar la rendibilitat de la vostra R+D. Contacta amb nosaltres per a una avaluació no vinculant.