Spanien hat einen der günstigsten Steuerrahmen in Europa für Unternehmen, die Forschungs-, Entwicklungs- und Innovationstätigkeiten (F+E+i) betreiben.

In der Praxis schöpfen viele Unternehmen jedoch aufgrund mangelnder Kenntnisse oder weil sie nicht das für ihre Finanz- und Betriebssituation am besten geeignete Instrument auswählen, nicht voll aus..

In diesem Artikel analysieren wir auf klare und praktische Weise die beiden Hauptformen von Steueranreizen im Zusammenhang mit Forschung und Entwicklung: Steuerabzüge für F+E+i und Tax Lease (oder technologisches Sponsoring). Wir werden sehen, wie sie funktionieren, in welchen Fällen sie angemessen sind und wie sie zu einer soliden Finanzstrategie kombiniert werden können.

Was sind steuerliche Anreize für Forschung und Entwicklung in Spanien?

Steueranreize für Forschung und Entwicklung sind Mechanismen, mit denen die tatsächlichen Kosten innovativer Projekte gesenkt werden, indem entweder weniger Steuern gezahlt werden oder indem Mittel bereitgestellt werden, die nicht verwässern.

Im Allgemeinen umfasst das spanische System:

- Steuerabzüge für F+E+i in der Körperschaftsteuer

- Boni der sozialen Sicherheit von wissenschaftlichen Mitarbeitern

- Steuerleasing oder technologisches Sponsoring, als privater Finanzierungskanal im Zusammenhang mit FuE

In diesem Artikel konzentrieren wir uns auf den Vergleich von Steuerabzügen und Tax Leasing, da sie auf sehr unterschiedliche finanzielle Bedürfnisse zugeschnitten sind und die relevantesten Optionen für innovative Startups und KMU sind.

Steuerabzüge für F+E+I: wie sie funktionieren

Steuerabzüge für F+E+i ermöglichen es Unternehmen, einen Teil ihrer Innovationsausgaben direkt von ihrem Körperschaftsteuersatz abzuziehen. Dabei handelt es sich um einen konsolidierten Mechanismus, der auf jahrzehntelanger Steuerpraxis beruht und die Nettokosten von Innovationen erheblich senkt.

Struktur der Abzüge für F&E

Der Abzug für Forschungs- und Entwicklungstätigkeiten erfolgt nach einer gestaffelten Struktur, bei der je nach Umfang und Art der Ausgaben verschiedene Arten kombiniert werden:

Basisabzug:

- 25% auf alle F&E-Ausgaben für den Steuerzeitraum

Inkrementeller Abzug:

- 17% zusätzlich über den Überschuss, der den Durchschnitt der FuE-Ausgaben der letzten zwei Jahre übersteigt

- Dies bedeutet, dass die inkrementelle Basis+-Kombination das erreichen kann 42% zum inkrementellen Teil der Ausgaben

Zusätzliche spezifische Abzüge:

- 17% zusätzlich über die Ausgaben von Forschungspersonal, das ausschließlich der Forschung und Entwicklung gewidmet ist

- 8% über Investitionen in Sachanlagen und immaterielle Vermögenswerte ausschließlich für FuE

Der maximale kumulative Abzug kann erreichen 59% der Ausgaben (25% + 17% inkrementell + 17% persönlich), obwohl dafür alle Bedingungen gleichzeitig erfüllt werden müssen.

Abzüge für technologische Innovationen

Bei Aktivitäten im Bereich der technologischen Innovation ist der Prozentsatz geringer, aber ebenso relevant: 12% zu den Ausgaben für technologische Innovation, zu denen gehören:

- Technologische Diagnose und Industriedesign

- Übernahme fortschrittlicher Technologie (maximal 1 Million Euro)

- Erhalt von Qualitätszertifikaten (ISO, Standardisierung, Zulassung)

Wer kann sie anwenden?

Jedes Unternehmen, das der Körperschaftsteuer unterliegt und Forschungs- und Entwicklungstätigkeiten durchführt, kann von diesen Abzügen profitieren, unabhängig von:

- Größe des Unternehmens

- Tätigkeitsbereich

- Jährliche Abrechnung

Monetarisierung durch einen Steuerscheck

Wenn ein Unternehmen nicht über einen vollen Anteil verfügt, um seine FuE+I-Abzüge geltend zu machen, gibt es eine Alternative, um sie in sofortige Liquidität umzuwandeln: Monetarisierung oder „Steuercheck“.

Dieser Mechanismus ermöglicht es Unternehmen, von der Steuerbehörde die Vorauszahlung ihrer ausstehenden Steuerabzüge zu verlangen und diese in direkte Bareinnahmen umzuwandeln. Das Verfahren funktioniert wie folgt:

- Das Unternehmen weist nach, dass es Steuerabzüge für Forschung und Entwicklung erzielt hat und deren Antrag noch aussteht

- Bitten Sie das Finanzministerium, diese Abzüge zu monetarisieren

- Das Finanzamt zahlt den Betrag in bar

Die Kosten dieser sofortigen Liquidität: Das Unternehmen muss das aufgeben 20% des Betrags der Abzüge das monetarisiert. Mit anderen Worten, wenn Sie 100.000€ an ausstehenden Abzügen haben und Sie beschließen, diese zu monetarisieren, erhalten Sie 80.000€ in bar und die verbleibenden 20.000€ verfallen.

Diese Option ist besonders nützlich für Startups und Unternehmen in der Wachstumsphase, die einen sofortigen Cashflow benötigen und nicht erwarten, in den kommenden Jahren über einen ausreichenden Anteil zu verfügen, um die normalen Abzüge auszugleichen.

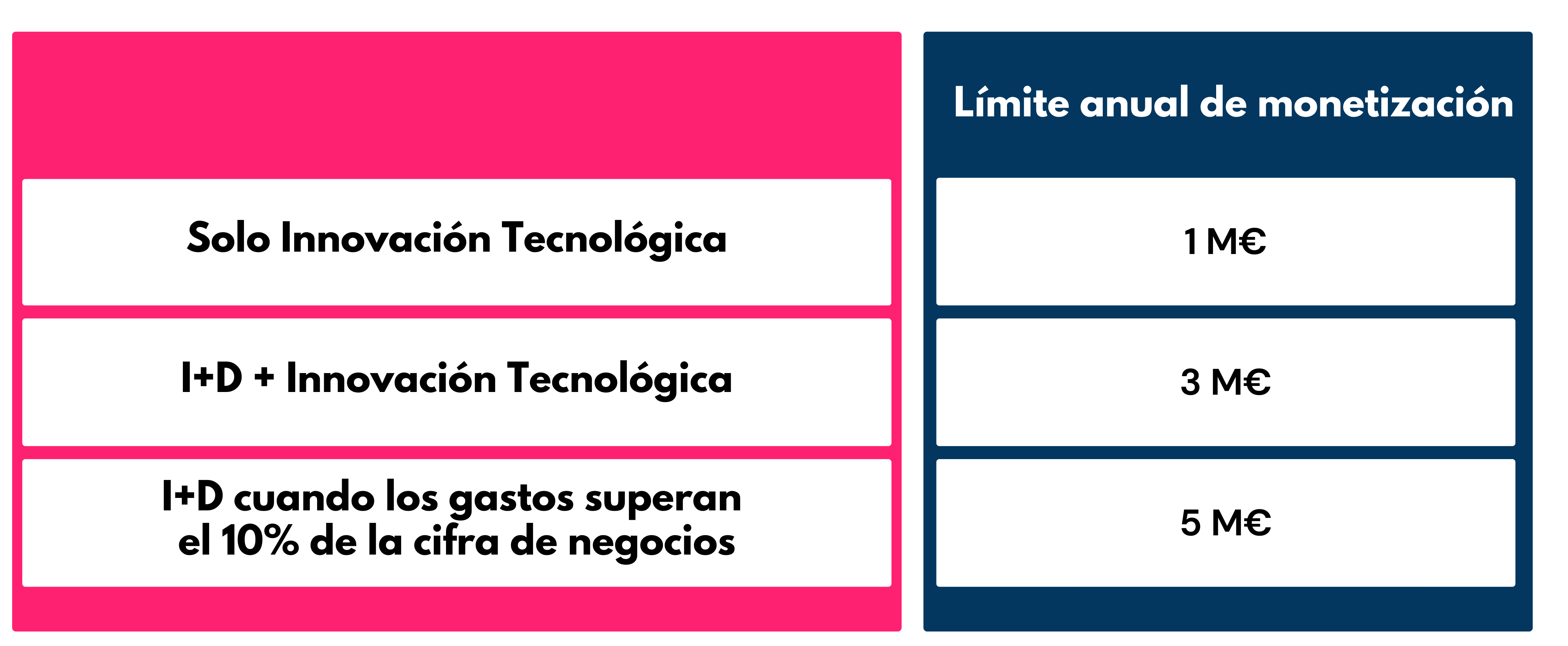

Monetarisierungsgrenzen

Abzüge, die aufgrund einer unzureichenden Quote nicht vorgenommen werden, können monetarisiert (von der Verwaltung in eine direkte Erhebung umgewandelt) werden, jedoch innerhalb festgelegter Grenzen:

Es ist wichtig zu beachten, dass 3 Millionen Euro sind die Standardgrenze für die meisten Unternehmen. Die Grenze von 5 Millionen gilt nur für Unternehmen mit einer FuE-Intensität von mehr als 10% ihres Umsatzes, eine Bedingung, die nur wenige Unternehmen erfüllen.

Vorteile von Abzügen

- Direkte Ermäßigung der zu zahlenden Steuer

- Vereinbar mit anderen öffentlichen Beihilfen (mit Anpassungen der Berechnungsgrundlage)

- Ein etabliertes Instrument, das der Verwaltung bekannt ist

- Erfordert keinen wettbewerbsfähigen Wettbewerb

Die wichtigsten Einschränkungen

- Sie benötigen Steuervorteile oder zukünftige Steuerbemessungsgrundlagen

- Wenn die Rate nicht ausreicht, wird der Abzug im Laufe der Zeit verschoben

- Die frühe Monetarisierung hat strenge Grenzen und Bedingungen

Schlußfolgerung: Abzüge sind ideal für Unternehmen mit Leistungen oder mit klarer Sicht auf zukünftige Vorteile, die Steuerersparnisse innerhalb einer angemessenen Zeit auffangen können.

Tax Leasing oder technologisches Sponsoring: Was ist das und wie funktioniert es

Bei Tax Leasing für Forschung und Entwicklung handelt es sich um ein nicht verwässerndes Finanzierungsinstrument, das es einem Unternehmen ermöglicht, einen Teil seiner zukünftigen Steuergutschriften in sofortige Liquidität umzuwandeln. Im Gegensatz zu einer Eigenkapitalrunde gibt ein Investor hier nicht das Aktienkapital des Unternehmens ein, sondern ein Dritter leistet einen wirtschaftlichen Beitrag als Gegenleistung für die Übertragung des Eigentums an zukünftigen Steuerabzügen.

Konzept und Mechanismus

Durch eine Rechtsstruktur, die auf einem Wirtschaftliche Interessenvereinigung (IEA)wird die durch ein Forschungs- und Entwicklungsprojekt generierte Steuergutschrift an einen Investor (Mäzen) übertragen, der eine Steuererklärung erhält. Im Gegenzug erhält das innovative Unternehmen eine Finanzierung.

Der Prozess läuft in sechs Schritten ab:

- Verfassung der IEA mit dem Unternehmenszweck von F+E+I. Diese Steuerstruktur dient als Vermittler zwischen der Entwicklungsgesellschaft und den Investoren.

- Investoren stellen Kapital zur Verfügung Erwerb von Anteilen an der IEA im Verhältnis zum Prozentsatz der Steuerabzüge, die sie erwerben möchten.

- Die AIE als Unterauftragnehmer das Forschungs- und Entwicklungsprojekt an die Entwicklungsfirma, die die Arbeiten ausführt. Im Rahmen der Operation das geistige Eigentum (IP) des Projekts wird vorübergehend an die IEA übertragen während der Lebensdauer der Struktur.

- Die generierten Steuerabzüge Für das F+E+i-Projekt werden AEI-Investoren anteilig entsprechend ihrer Beteiligung in Rechnung gestellt, die sie in ihren jeweiligen Körperschaftsteuererklärungen verwenden.

- Die Entwicklerfirma erhält sofortige Finanzmittel ohne Verwässerung der Aktionäre. Der Investor zahlt dem Unternehmen einen vereinbarten Betrag als Übertragung von Steuerrechten und erhält so im Voraus Liquidität, ohne auf Eigenkapital zu verzichten.

- Sobald die Abzüge von den Anlegern vorgenommen wurden Die IEA wird aufgelöst und geistiges Eigentum geht automatisch an die Entwicklerfirma zurück.und schließt damit den Betriebszyklus.

Wie viel Geld bekommst du?

Als Richtwert gilt, dass das Unternehmen zwischen 30 und 35% der Gesamtkosten des Forschungs- und Entwicklungsprojekts erhalten kann, obwohl dieser Prozentsatz je nach dem abgezinsten Barwert der Steuergutschrift, dem Anlegerprofil, der Betriebsstruktur und den Marktbedingungen variiert. Bei Projekten zur technologischen Innovation liegt die Spanne in der Regel bei etwa 20%.

Rechtliche Sicherheit

Das Tax Lease verfügt über einen konsolidierten Rechtsrahmen, der unterstützt wird durch:

- Artikel 35 LIS: Definiert F+E+I-Aktivitäten und Abzugsprozentsätze

- Artikel 39 LIS: Reguliert die Zuordnung und Monetarisierung von Abzügen

- Artikel 48 LIS: Etabliert das IEA-Steuersystem

- Gesetz 12/1991: Rechtlicher Rahmen für wirtschaftliche Interessengruppen

Darüber hinaus mehrere verbindliche Anfragen der Generaldirektion Steuern (V2213-14, V3384-14, V4897-16, V2295-22, V0308-23) erkennen ausdrücklich die Gültigkeit des Mechanismus an, wenn er ordnungsgemäß angewendet wird.

Die wichtigsten Vorteile

- Nicht verwässernde und nicht erstattungsfähige Finanzierung: Es wirkt sich nicht auf das Aktienkapital aus und generiert keine Schulden

- Es kommt nicht auf den Wettbewerb an: Im Gegensatz zu öffentlichen Zuschüssen

- Es ermöglicht die Monetarisierung von Forschung und Entwicklung auch in Unternehmen ohne Vorteile: Liquidität geht vor Steuerersparnis

- Sofortige Liquidität: Im Gegensatz zur Monetarisierung durch eine Steuerprüfung, bei der nach der Registrierung des Abzugs mindestens ein Jahr gewartet werden muss, um das Abonnement beantragen zu können, ermöglicht Ihnen das Tax Lease, praktisch sofort nach der Strukturierung der Transaktion eine Finanzierung zu erhalten, wodurch das finanzielle Bild verbessert wird, ohne die Schuldenquoten zu beeinträchtigen

Allgemeine Anforderungen

- Laufende F&E-Projekte: Mit vollständiger technischer Dokumentation

- Relevante Bände: Normalerweise ab 250.000 Euro

- Verbindlicher motivierter Bericht: Erforderlich für Tax Leasing

- Teilweise Unvereinbarkeit mit Zuschüssen: Nicht vereinbar mit nicht rückzahlbaren Zuschüssen auf derselben Ausgabenbasis

Schlußfolgerung: Tax Lease ist besonders interessant für Startups und innovative Unternehmen in Wachstumsphasen, die hohe Investitionen in Forschung und Entwicklung haben und kaum in der Lage sind, kurzfristige Steuerabzüge zu absorbieren.

Steuerabzüge und Leasing: Praktischer und strategischer Vergleich

Wenn es darum geht, zwischen Steuerabzügen und Tax Lease zu wählen, gibt es keine einheitliche Antwort. Die Entscheidung hängt von Schlüsselvariablen wie dem Forschungs- und Entwicklungsstand, der finanziellen Situation, dem Alter des Unternehmens und seiner Gewinnfähigkeit ab.

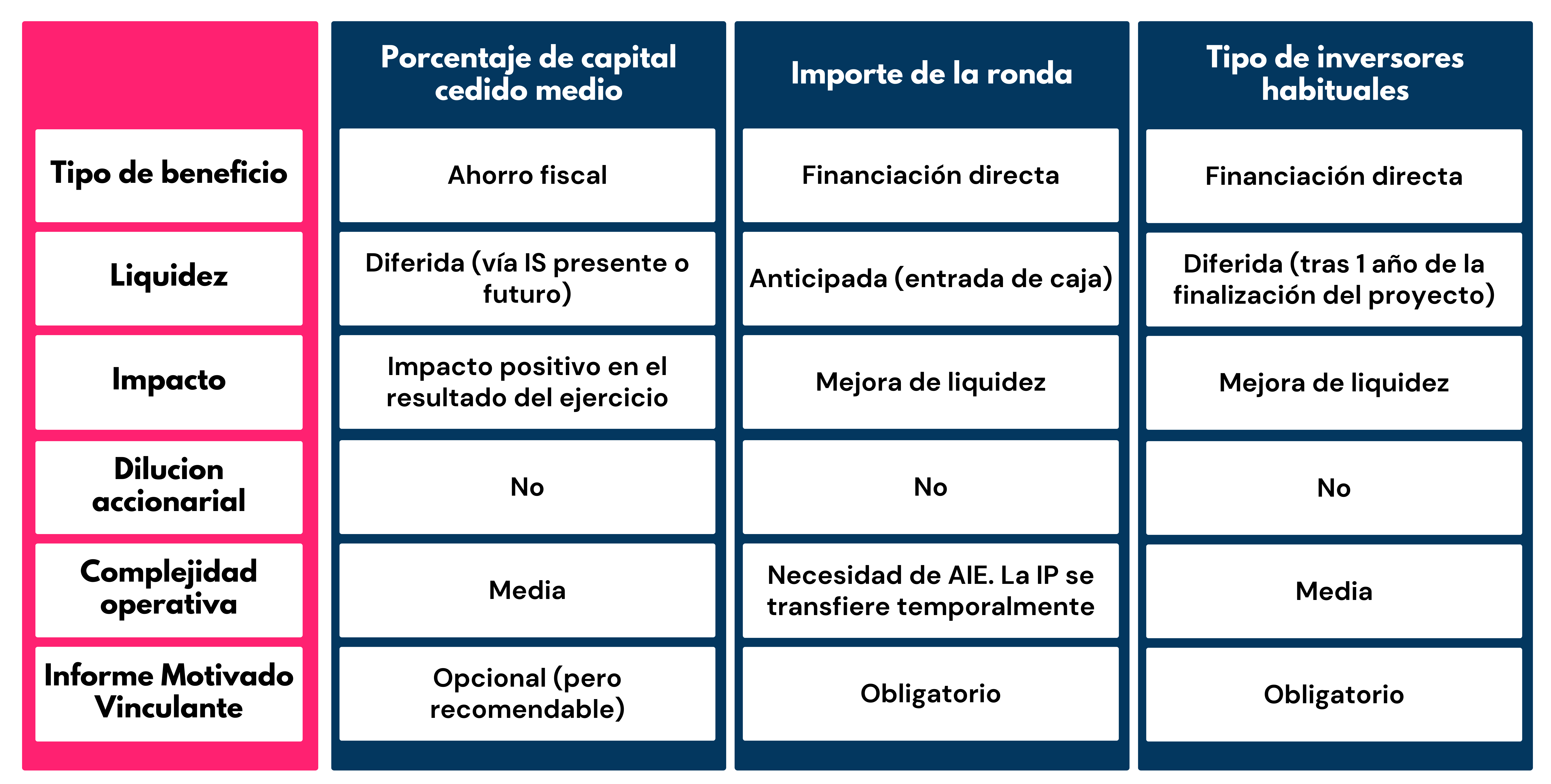

Erweiterter Vergleich nach Schlüsselkriterien

Die Rolle des verbindlichen Motivierten Berichts (IMV)

Der verbindliche Motivationsbericht ist ein vom Ministerium für Wissenschaft, Innovation und Universitäten oder vom CDTI herausgegebenes Dokument, das den F+E+I-Charakter der von einem Unternehmen durchgeführten Aktivitäten bestätigt.

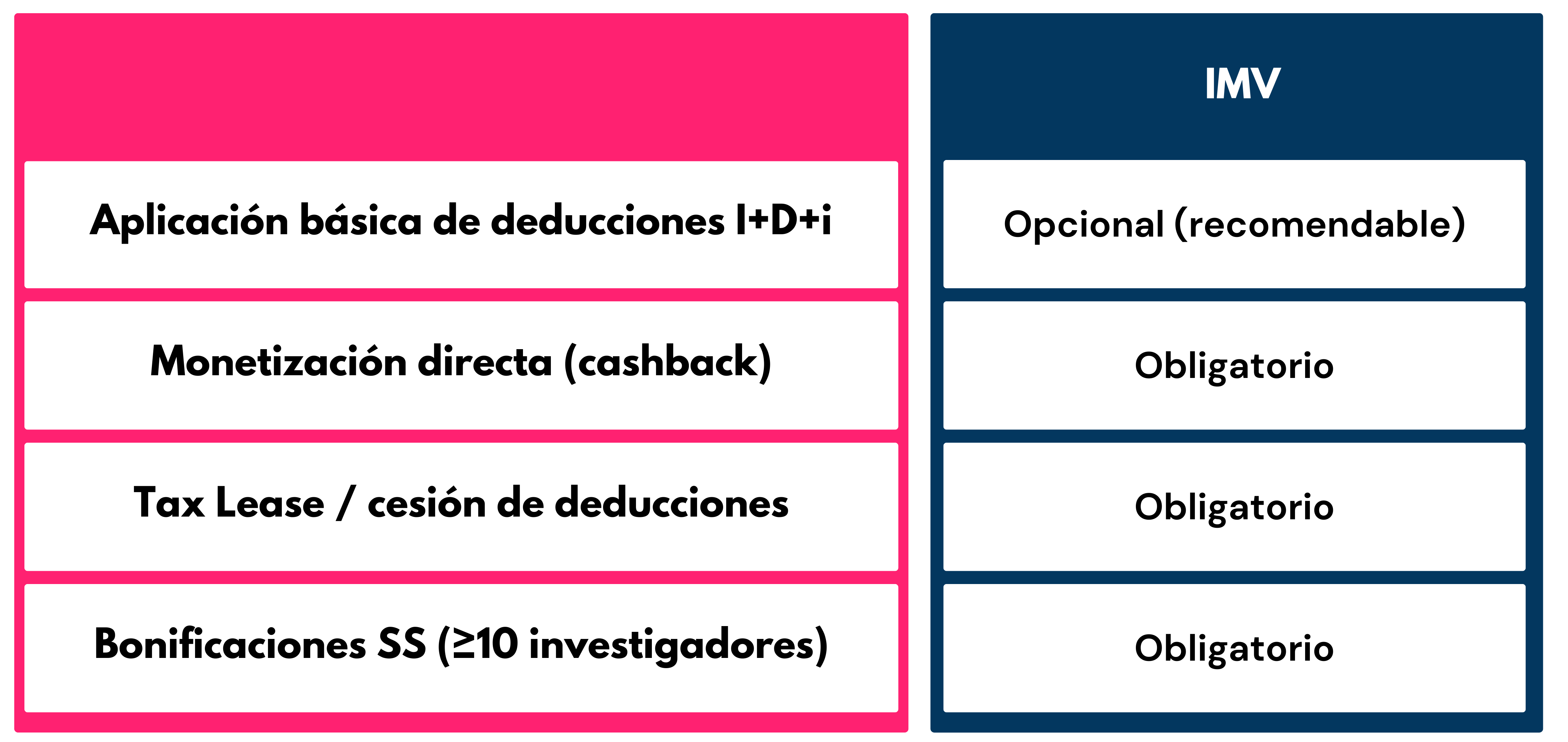

Obligatorisch je nach Instrument

Wichtig: Obwohl die IMV für die grundlegende Anwendung von Abzügen fakultativ ist, wird dringend empfohlen, sie zu beantragen. Der Bericht verbindet das Finanzamt mit Blick auf die wissenschaftlich-technische Qualifikation der Aktivitäten und bietet so vollständige Rechtssicherheit im Hinblick auf zukünftige Inspektionen.

Ablauf und Fristen

Das IMV benötigt:

- Vorangegangene Zertifizierung von einer ENAC-akkreditierten Stelle

- Telematische Präsentation am Hauptsitz des Ministeriums

- Lösung in 3 Monaten mit negativer Stille

- Bewerbungsschluss: Bis zum 25. Juli des Jahres nach dem Geschäftsschluss

Vereinbarkeit mit anderen öffentlichen Beihilfen

Steuerabzüge und Zuschüsse

Steuerabzüge für F+E+i sind 100% vereinbar mit öffentlichen Zuschüssen (CDTI-, Horizon Europe-, PERTE-, FEDER-Fonds), mit einer kritischen Bedingung: der subventionierte Teil muss von der Abzugsbasis abgezogen werden bevor Sie die Prozentsätze anwenden.

Beispiel aus der Praxis: Ein Projekt in Höhe von 200.000€ und einem Zuschuss von 40% (80.000€) hätte eine Abzugsbasis von 120.000€ (die 60% werden nicht subventioniert). Für diese 120.000 Euro würden die entsprechenden Abzugsprozentsätze gelten.

Los rückzahlbare Kredite (CDTI, ENISA, ICO) sind vereinbar, ohne die Abzugsbasis zu verringern, da es sich nicht um nicht rückzahlbare Zuschüsse handelt.

Boni der sozialen Sicherheit

Prämien für Forschungspersonal (40-50% der Geschäftsgebühren) sind mit Steuerabzügen vereinbar, allerdings mit folgenden Nuancen:

- KMU mit dem Innovativen KMU-Siegel: Beide Anreize können auf denselben Forscher angewendet werden

- Andere Unternehmen: Jeder Anreiz muss auf verschiedene Forscher angewendet werden

Die Bedeutung einer umfassenden Incentive-Strategie

Der Hauptfehler, den wir in vielen Unternehmen sehen, ist nicht „keine Forschung und Entwicklung“, sondern Anreize nicht strategisch planen:

- Das richtige Instrument auswählen abhängig von der Phase des Unternehmens und seiner finanziellen Situation

- Vermeiden Sie Inkompatibilitäten zwischen Zuschüssen, die den Nettogewinn verringern könnten

- Maximieren Sie die finanzielle Wirkung ohne unnötige Steuerrisiken einzugehen

- Ordnungsgemäß dokumentieren F&E-Aktivitäten vom ersten Tag an

Eine gut durchdachte Strategie sollte Folgendes beinhalten:

- Früherkennung der förderfähigen Projekte

- Optimale Strukturierung von Ausgaben und Investitionen

- Intelligente Kombination von Abzügen, Steuern, Leasing und anderen Zuschüssen

- Steuerplanung abgestimmt auf den Wachstumszyklus des Unternehmens

- Rechtliche Sicherheit Verwendung von IMV und robuster Dokumentation

Bei Intelectium begleiten wir innovative Startups und KMU während des gesamten Zyklus: von der Identifizierung geeigneter Projekte bis hin zur Strukturierung von Abzügen und Tax Leasing-Transaktionen, immer mit Rechtssicherheit und maximaler finanzieller Wirkung.

Steuerabzüge für F&E und Tax Lease entsprechen unterschiedlichen Bedürfnissen und unterschiedlichen Zeitpunkten im Lebenszyklus eines Unternehmens. Steuerabzüge maximieren zwar die Steuerersparnisse profitabler Unternehmen, aber mit Tax Lease können Innovationen finanziert werden, wenn Liquidität im Vordergrund steht und die Fähigkeit zur fiskalischen Absorption begrenzt ist.

Der Schlüssel liegt nicht darin, das eine oder andere isoliert auszuwählen, sondern Entwicklung einer Anreizstrategie, die auf die finanzielle Realität, das F&E-Niveau und die Wachstumsziele abgestimmt ist von jedem einzelnen Unternehmen.

Die erfolgreichsten Unternehmen, die Steueranreize erhalten, sind diejenigen, die:

- Integrieren Sie Steuerplanung in ihre Wachstumsstrategie

- Sie dokumentieren systematisch ihre F&E-Aktivitäten

- Sie evaluieren regelmäßig, welche Instrumente ihre Rendite optimieren

- Sie haben in jeder Phase spezialisierte Beratung

Bei Intelectium helfen wir innovativen Startups und KMU dabei, diese Strategie umfassend zu definieren, indem wir Steueranreize und nicht verwässernde Finanzierung mit absoluter Rechtssicherheit kombinieren.

Möchten Sie wissen, welches Instrument je nach Ihrer Phase und Ihren realen Zahlen am besten zu Ihrem Unternehmen passt? Wir führen personalisierte Diagnosen durch, um Ihnen zu helfen, die Rendite Ihrer Forschung und Entwicklung zu maximieren. Kontaktiere uns für eine unverbindliche Bewertung.