L'Espagne possède l'un des cadres fiscaux les plus favorables d'Europe pour les entreprises menant des activités de recherche, développement et innovation (R+D+i).

Cependant, dans la pratique, de nombreuses entreprises n'exploitent pas leur plein potentiel par manque de connaissances ou parce qu'elles ne choisissent pas l'instrument le plus approprié en fonction de leur situation financière et opérationnelle.

Dans cet article, nous analysons de manière claire et pratique les deux principales formes d'incitations fiscales liées à la R&D : les déductions fiscales pour la R+D+i et le Tax Lease (ou mécénat technologique). Nous verrons comment ils fonctionnent, dans quels cas chacun est approprié et comment ils peuvent être combinés dans le cadre d'une stratégie financière solide.

Quelles sont les incitations fiscales pour la R&D en Espagne ?

Les incitations fiscales en faveur de la R&D sont des mécanismes qui réduisent le coût réel des projets innovants, soit en payant moins d'impôts, soit en obtenant des financements non dilutifs.

D'une manière générale, le système espagnol comprend :

- Déductions fiscales pour la R+D+i en matière d'impôt sur les sociétés

- Primes de sécurité sociale par le personnel de recherche

- Leasing fiscal ou mécénat technologique, en tant que canal de financement privé lié à la R&D

Dans cet article, nous nous concentrons sur la comparaison des déductions fiscales et du leasing fiscal, car elles répondent à des besoins financiers très différents et constituent les options les plus pertinentes pour les startups et les PME innovantes.

Déductions fiscales pour la R+D+i : comment elles fonctionnent

Les déductions fiscales pour la R+D+i permettent aux entreprises de déduire une partie de leurs dépenses d'innovation directement de leur taux d'imposition des sociétés. Il s'agit d'un mécanisme consolidé, soutenu par des décennies de pratique fiscale, qui réduit considérablement le coût net de l'innovation.

Structure des déductions pour la R&D

La déduction pour les activités de recherche et développement fonctionne selon une structure à plusieurs niveaux qui combine différents types en fonction du volume et du type de dépenses :

Déduction de base :

- 25 % sur toutes les dépenses de R&D pour la période fiscale

Déduction supplémentaire :

- 17 % supplémentaires sur l'excédent qui dépasse la moyenne des dépenses de R&D des deux années précédentes

- Cela signifie que la combinaison incrémentielle base + peut atteindre 42 % sur la partie supplémentaire des dépenses

Déductions spécifiques supplémentaires :

- 17 % supplémentaires sur les dépenses du personnel de recherche dédié exclusivement à la R&D

- 8 % sur les investissements dans des actifs corporels et incorporels destinés exclusivement à la R&D

La déduction cumulée maximale peut atteindre 59 % des dépenses (25 % + 17 % supplémentaires + 17 % personnelles), bien que cela nécessite de remplir toutes les conditions simultanément.

Déductions pour innovation technologique

Pour les activités liées à l'innovation technologique, le pourcentage est plus faible mais tout aussi pertinent : 12 % sur les dépenses liées à l'innovation technologique, qui comprennent :

- Diagnostic technologique et design industriel

- Acquisition de technologies de pointe (maximum 1 million d'euros)

- Obtention de certificats de qualité (ISO, normalisation, approbation)

Qui peut les appliquer ?

Toute entreprise soumise à l'impôt sur les sociétés qui exerce des activités de R+D+i peut bénéficier de ces déductions, indépendamment de :

- Taille de l'entreprise

- Secteur d'activité

- Facturation annuelle

Monétisation par le biais d'un chèque fiscal

Lorsqu'une entreprise ne dispose pas d'une action complète pour appliquer ses déductions R+D+i, il existe une alternative pour les convertir en liquidités immédiates : monétisation ou « chèque fiscal ».

Ce mécanisme permet aux entreprises de demander à l'administration fiscale le paiement anticipé de leurs déductions fiscales en suspens, en les transformant en revenus monétaires directs. Le processus fonctionne comme suit :

- L'entreprise prouve qu'elle a généré des déductions fiscales R+D+i et est en attente de demande

- Demandez au Trésor de monétiser ces déductions

- L'administration fiscale paie le montant en espèces

Le coût de cette liquidité immédiate : L'entreprise doit renoncer à 20 % du montant des déductions qui monétise. En d'autres termes, si vous avez 100 000€ de déductions impayées et que vous décidez de les monétiser, vous recevrez 80 000€ en espèces et perdrez les 20 000€ restants.

Cette option est particulièrement utile pour les startups et les entreprises en phase de croissance qui ont besoin de flux de trésorerie immédiats et qui ne s'attendent pas à disposer d'une part suffisante dans les années à venir pour compenser les déductions ordinaires.

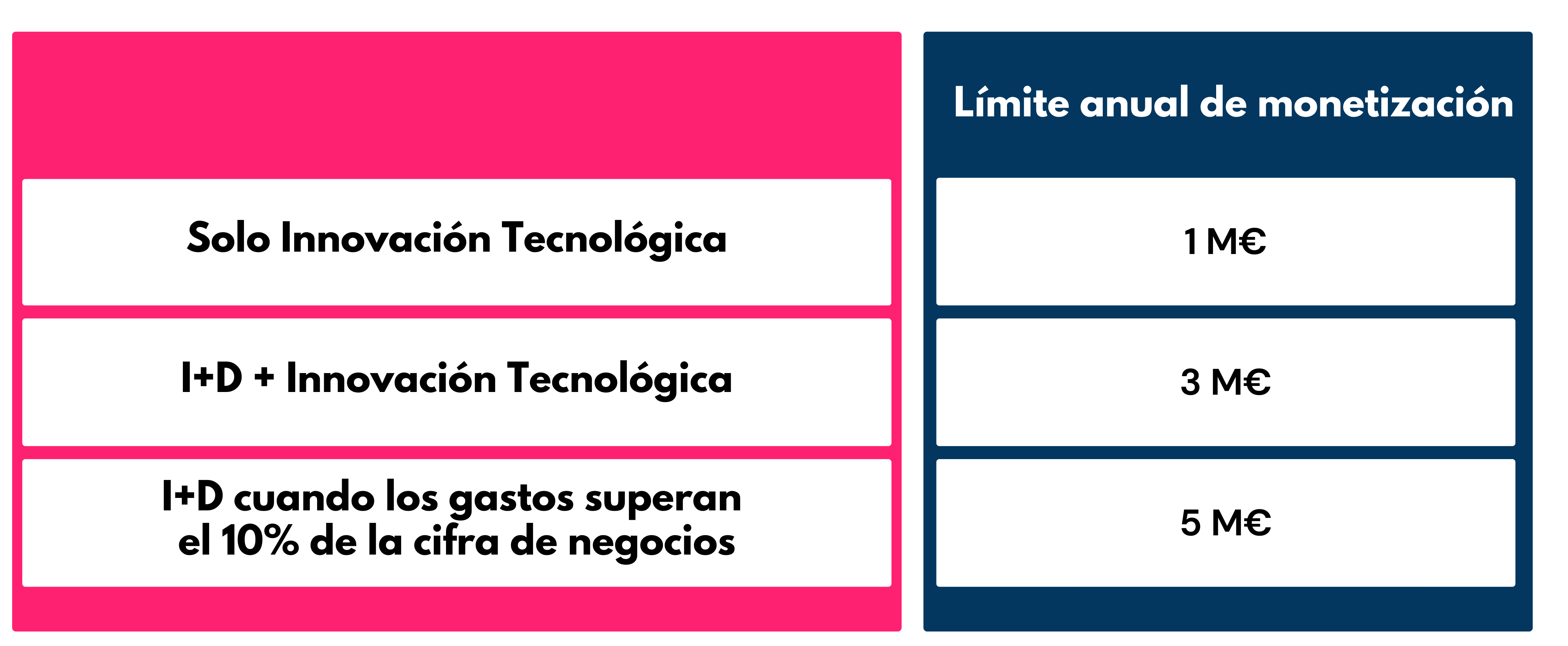

Limites de monétisation

Les déductions non appliquées en raison d'un quota insuffisant peuvent être monétisées (converties en collecte directe par l'Administration), mais dans les limites établies :

Il est important de noter que 3 millions d'euros est la limite standard pour la plupart des entreprises. La limite de 5 millions ne s'applique qu'aux entreprises dont l'intensité de R&D est supérieure à 10 % de leur chiffre d'affaires, une condition que peu d'entreprises atteignent.

Avantages des déductions

- Réduction directe de l'impôt à payer

- Compatible avec d'autres aides publiques (avec ajustements de la base de calcul)

- Un instrument bien établi et connu de l'Administration

- Ne nécessite pas de concurrence

Principales limites

- Ils ont besoin d'avantages fiscaux ou de futures bases d'imposition

- S'il n'y a pas assez de versement, la déduction est différée dans le temps

- La monétisation anticipée est soumise à des limites et à des conditions strictes

Conclusion : Les déductions sont idéales pour les entreprises bénéficiant d'avantages ou ayant une visibilité claire sur les avantages futurs, qui peuvent absorber des économies d'impôts dans un délai raisonnable.

Leasing fiscal ou mécénat technologique : qu'est-ce que c'est et comment ça marche

Le Tax Lease appliqué à la R&D est un instrument de financement non dilutif qui permet à une entreprise de transformer une partie de ses futurs crédits d'impôts en liquidités immédiates. Contrairement à une levée de fonds, un investisseur n'entre pas dans le capital social de la société ici, mais un tiers apporte une contribution économique en échange du transfert de propriété des futures déductions fiscales.

Concept et mécanisme

Grâce à une structure juridique basée sur un Groupement d'intérêt économique (AIE), le crédit d'impôt généré par un projet de R&D est transféré à un investisseur (mécène), qui obtient une déclaration d'impôts. En contrepartie, l'entreprise innovante reçoit un financement.

Le processus se déroule en six étapes :

- Constitution de l'AIE ayant pour objet social la R+D+i. Cette structure fiscale fait office de véhicule intermédiaire entre la société de développement et les investisseurs.

- Les investisseurs fournissent des capitaux acquérir des actions de l'AIE, au prorata du pourcentage de déductions fiscales qu'ils souhaitent acquérir.

- L'AIE sous-traitée le projet de R&D à la société de développement qui exécute les travaux. Dans le cadre de cette opération, la propriété intellectuelle (IP) du projet est transmise temporairement à l'AIE pendant la durée de vie de la structure.

- Les déductions fiscales générées Pour le projet R+D+i, les investisseurs de l'AEI sont facturés proportionnellement en fonction de leur participation, qui les applique à leurs déclarations d'impôt sur les sociétés respectives.

- La société de développement obtient un financement immédiat sans dilution actionnariale. L'investisseur verse à la société un montant convenu, à titre de transfert de droits fiscaux, obtenant ainsi des liquidités à l'avance sans renoncer à ses capitaux propres.

- Une fois que les déductions ont été appliquées par les investisseurs L'AIE est dissoute et la propriété intellectuelle revient automatiquement à la société de développement, clôturant ainsi le cycle de fonctionnement.

Quel est le montant du financement que vous recevez ?

À titre indicatif, l'entreprise peut percevoir entre 30 % et 35 % du coût total du projet de R&D, bien que ce pourcentage varie en fonction de la valeur actuelle actualisée du crédit d'impôt, du profil de l'investisseur, de la structure de l'opération et des conditions du marché. Pour les projets d'innovation technologique, la fourchette se situe généralement autour de 20 %.

Sécurité juridique

Le bail fiscal dispose d'un cadre juridique consolidé, soutenu par :

- Article 35 LIS: Définit les activités de R+D+i et les pourcentages de déduction

- Article 39 LIS: Réglemente l'affectation et la monétisation des déductions

- Article 48 LIS: Établit le régime fiscal de l'AIE

- Loi 12/1991: Cadre juridique pour les groupes d'intérêt économiques

En outre, plusieurs demandes contraignantes émanant de la Direction générale des impôts (V2213-14, V3384-14, V4897-16, V2295-22, V0308-23) reconnaissent explicitement la validité du mécanisme lorsqu'il est correctement appliqué.

Principaux avantages

- Financement non dilutif et non remboursable: Cela n'affecte pas le capital social et ne génère pas d'endettement

- Cela ne dépend pas de la concurrence: Contrairement aux subventions publiques

- Il permet de monétiser la R&D même dans les entreprises sans avantages: Les liquidités passent avant les économies d'impôts

- Liquidité immédiate : Contrairement à la monétisation par chèque fiscal, où il faut attendre au moins 1 an après l'enregistrement de la déduction pour pouvoir demander la souscription, le Tax Lease vous permet d'obtenir un financement pratiquement immédiatement une fois la transaction structurée, améliorant ainsi la situation financière sans affecter les ratios d'endettement

Exigences communes

- Projets de R&D en cours: Avec une documentation technique complète

- Volumes pertinents: Généralement à partir de 250 000 euros

- Rapport motivé contraignant: Obligatoire pour le bail fiscal

- Incompatibilité partielle avec les subventions: Non compatible avec les subventions non remboursables sur la même base de dépenses

Conclusion : Le Tax Lease est particulièrement intéressant pour les startups et les entreprises innovantes en phase de croissance, avec des investissements élevés en R&D et une faible capacité à absorber les déductions fiscales à court terme.

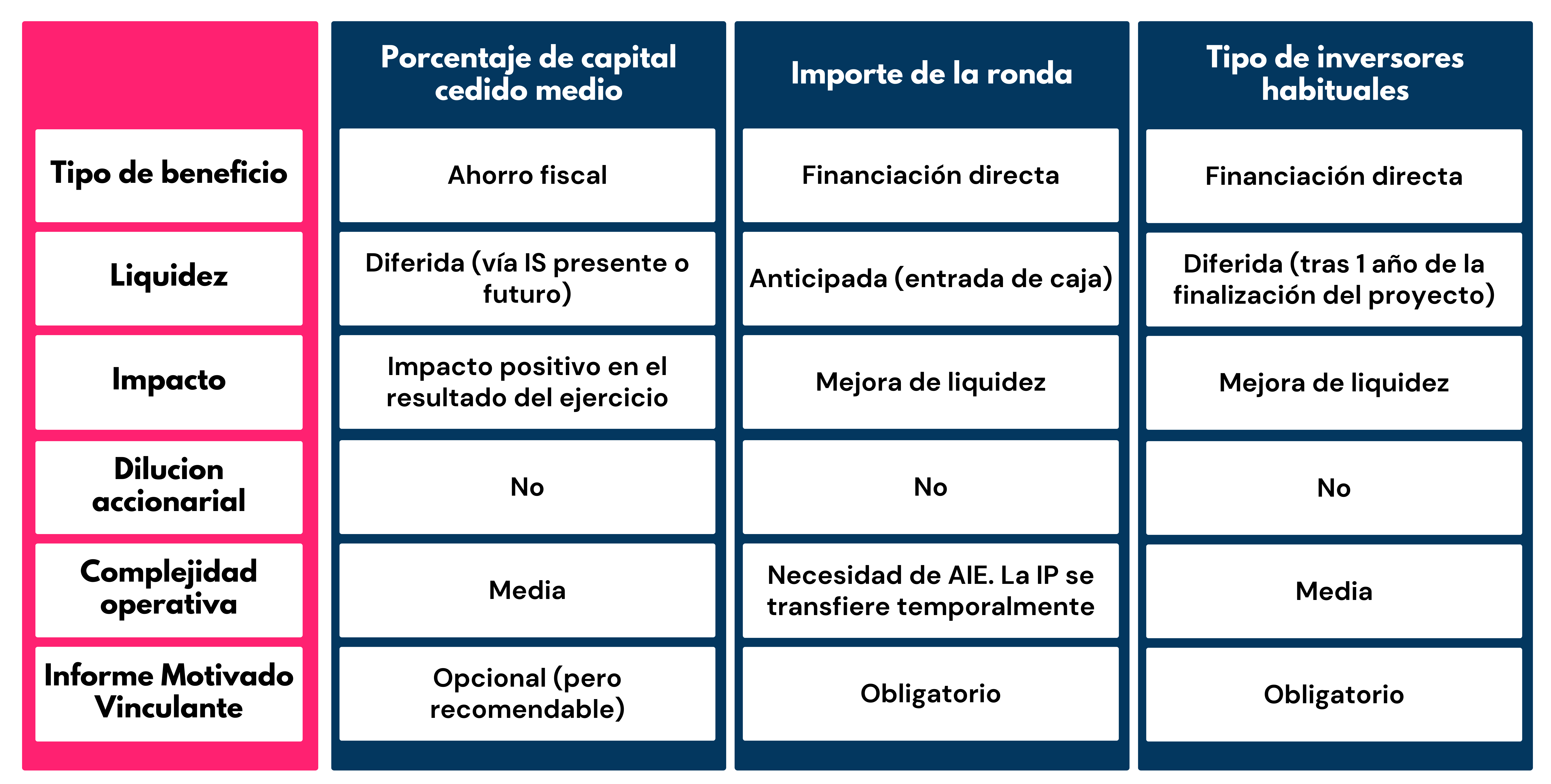

Déductions et location fiscale : comparaison pratique et stratégique

Lorsqu'il s'agit de choisir entre les déductions fiscales et le Tax Lease, il n'y a pas de réponse unique. La décision dépend de variables clés telles que le niveau de R&D, la situation financière, l'âge de l'entreprise et sa capacité à générer des bénéfices.

Comparaison étendue selon des critères clés

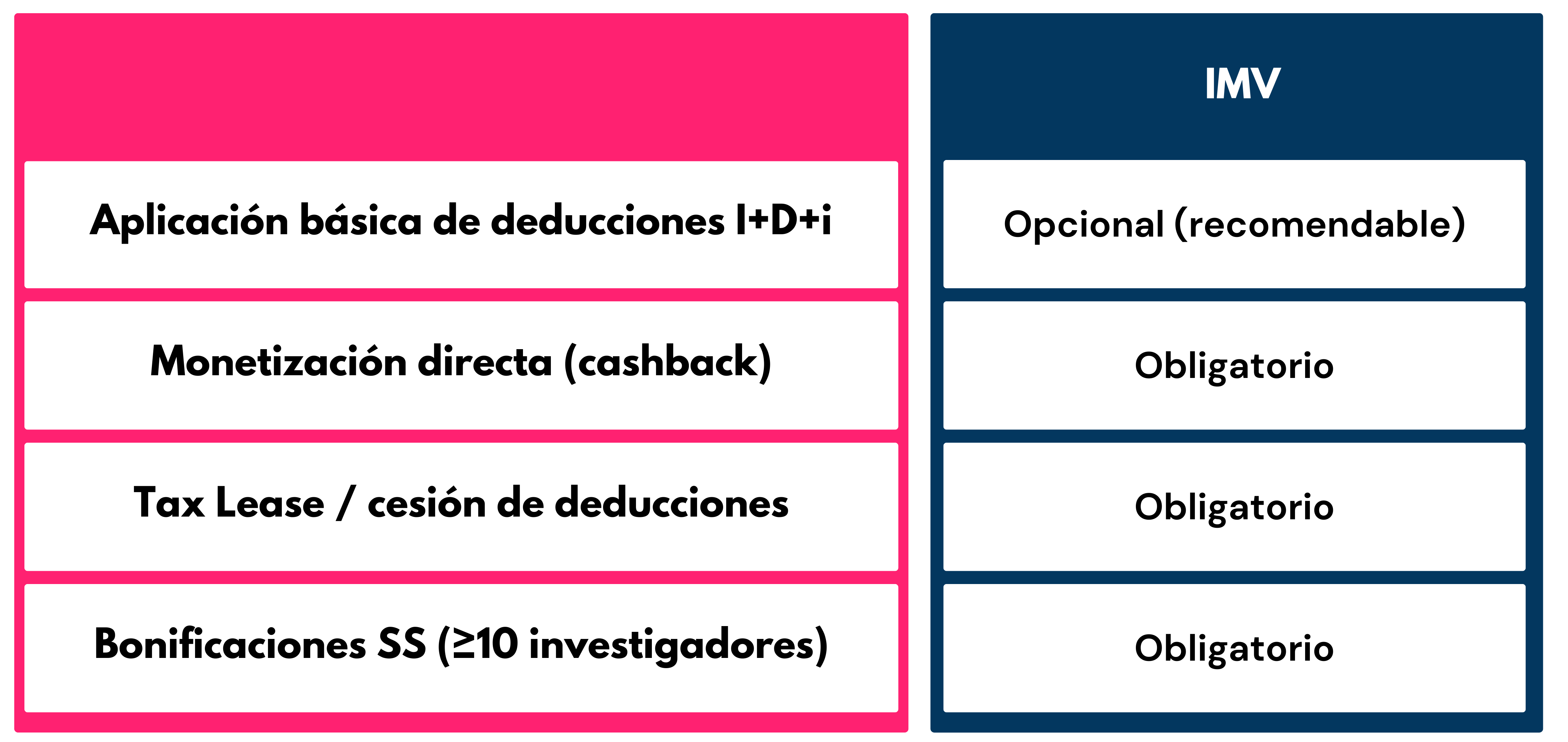

Le rôle du Rapport motivé contraignant (IMV)

Le rapport motivé contraignant est un document émis par le ministère des Sciences, de l'Innovation et des Universités ou par le CDTI qui certifie le caractère R+D+i des activités menées par une entreprise.

Obligatoire selon l'instrument

Important : Bien que l'IMV soit facultatif pour l'application de base des déductions, il est fortement recommandé de le demander. Le rapport établit un lien entre l'administration fiscale et la qualification scientifique et technologique des activités, offrant ainsi une sécurité juridique totale contre les inspections futures.

Procédure et délais

L'IMV nécessite :

- Certification préalable par une entité accréditée par l'ENAC

- Présentation télématique au siège du ministère

- Résolution en 3 mois avec silence négatif

- Date limite de candidature: Jusqu'au 25 juillet de l'année suivant la clôture des comptes

Compatibilité avec d'autres aides publiques

Déductions fiscales et subventions

Les déductions fiscales pour la R+D+i sont 100 % compatible avec les aides publiques (fonds CDTI, Horizon Europe, PERTE, FEDER), avec une condition critique : la partie subventionnée doit être soustraite de la base de déduction avant d'appliquer les pourcentages.

Exemple pratique : Un projet de 200 000€ avec une subvention de 40 % (80 000€) aurait une base de déduction de 120 000€ (les 60 % ne sont pas subventionnés). Les pourcentages de déduction correspondants s'appliqueraient à ces 120 000 euros.

Los prêts remboursables (CDTI, ENISA, ICO) sont compatibles sans réduire la base de déduction, puisqu'il ne s'agit pas de subventions non remboursables.

Primes de sécurité sociale

Les primes du personnel de recherche (40 à 50% des frais professionnels) sont compatibles avec les déductions fiscales, mais avec des nuances :

- PME portant le label PME innovante: Les deux incitations peuvent être appliquées au même chercheur

- Autres entreprises: Chaque incitation doit être appliquée à différents chercheurs

L'importance d'une stratégie d'incitation globale

La principale erreur que nous constatons dans de nombreuses entreprises n'est pas de « ne pas avoir de R&D », mais ne pas planifier les incitations de manière stratégique:

- Choisir le bon instrument en fonction de la phase de l'entreprise et de sa situation financière

- Évitez les incompatibilités entre des subventions susceptibles de réduire le bénéfice net

- Maximiser l'impact financier sans prendre de risques fiscaux inutiles

- Documentez correctement Activités de R&D dès le premier jour

Une stratégie bien conçue doit inclure les éléments suivants :

- Identification précoce des projets éligibles

- Structuration optimale des dépenses et des investissements

- Combinaison intelligente de déductions, de contrats de location fiscale et d'autres subventions

- Planification fiscale aligné sur le cycle de croissance de l'entreprise

- Sécurité juridique en utilisant IMV et une documentation robuste

Chez Intelectium, nous accompagnons les startups et les PME innovantes tout au long du cycle : de l'identification des projets éligibles à la structuration des déductions et des transactions de leasing fiscal, toujours dans le respect de la sécurité juridique et en maximisant l'impact financier.

Les déductions fiscales pour la R&D et le Tax Lease répondent à différents besoins et à différents moments du cycle de vie d'une entreprise. Alors que les déductions maximisent les économies d'impôts dans les entreprises rentables, Tax Lease permet de financer l'innovation lorsque la liquidité est une priorité et que la capacité d'absorption fiscale est limitée.

L'essentiel n'est pas de choisir l'un ou l'autre isolément, mais concevoir une stratégie d'intéressement adaptée à la réalité financière, au niveau de R&D et aux objectifs de croissance de chaque entreprise en particulier.

Les entreprises qui réussissent le mieux à obtenir des incitations fiscales sont celles qui :

- Intégrer la planification fiscale à leur stratégie de croissance

- Ils documentent systématiquement leurs activités de R&D

- Ils évaluent régulièrement quels instruments optimisent leur rendement

- Ils ont des conseils spécialisés dans chaque phase

Chez Intelectium, nous aidons les startups et les PME innovantes à définir cette stratégie de manière exhaustive, en combinant des incitations fiscales et un financement non dilutif avec une sécurité juridique totale.

Voulez-vous savoir quel instrument convient le mieux à votre entreprise en fonction de votre phase et de vos chiffres réels ? Nous réalisons des diagnostics personnalisés pour vous aider à optimiser le retour sur votre R&D. Nous contacter pour une évaluation non contraignante.