Spain has one of the most favourable tax frameworks in Europe for companies carrying out Research, Development and Innovation (R+D+i) activities.

However, in practice, many companies do not exploit their full potential due to lack of knowledge or because they do not choose the most appropriate instrument according to their financial and operating situation.

In this article, we analyze in a clear and practical way the two main forms of tax incentives linked to R&D: tax deductions for R+D+i and Tax Lease (or technological sponsorship). We will see how they work, in which cases each one is appropriate and how they can be combined into a solid financial strategy.

What are tax incentives for R&D in Spain?

Tax incentives for R&D are mechanisms that reduce the real cost of innovative projects, either by paying less taxes or by obtaining non-dilutive funding.

In general terms, the Spanish system includes:

- Tax deductions for R+D+i in Corporation Tax

- Social Security Bonuses by research staff

- Tax Lease or technological sponsorship, as a private funding channel linked to R&D

In this article, we focus on comparing tax deductions vs Tax Lease, since they respond to very different financial needs and are the most relevant options for innovative startups and SMEs.

Tax deductions for R+D+i: how they work

Tax deductions for R+D+i allow companies to deduct part of their innovation spending directly from their Corporate Tax rate. This is a consolidated mechanism, backed by decades of tax practice, that significantly reduces the net cost of innovation.

Structure of deductions for R&D

The deduction for Research and Development activities operates through a tiered structure that combines different types depending on the volume and type of expenditure:

Base deduction:

- 25% on all R&D expenses for the tax period

Incremental deduction:

- 17% additional on the excess that exceeds the average of R&D expenditures of the previous two years

- This means that the incremental base + combination can reach the 42% on the incremental part of spending

Additional specific deductions:

- 17% additional on the expenses of research staff dedicated exclusively to R&D

- 8% on investments in tangible and intangible assets exclusively for R&D

The maximum cumulative deduction can reach 59% of expenditure (25% + 17% incremental + 17% personal), although this requires meeting all conditions simultaneously.

Deductions for Technological Innovation

For Technological Innovation activities, the percentage is smaller but equally relevant: 12% on Technological Innovation expenses, which include:

- Technological diagnosis and industrial design

- Acquisition of advanced technology (maximum 1 million euros)

- Obtaining quality certificates (ISO, standardization, approval)

Who can apply them?

Any company subject to Corporation Tax that carries out R+D+i activities can benefit from these deductions, regardless of:

- Company size

- Sector of activity

- Annual billing

Monetization through a tax check

When a company does not have a full share to apply its R+D+i deductions, there is an alternative to convert them into immediate liquidity: monetization or “tax check”.

This mechanism allows companies to request from the Tax Agency the advance payment of their pending tax deductions, transforming them into direct cash income. The process works as follows:

- The company proves that it has generated R+D+i tax deductions and is pending application

- Ask the Treasury to monetize these deductions

- The Tax Agency pays the amount in cash

The cost of this immediate liquidity: The company must relinquish the 20% of the amount of deductions that monetizes. In other words, if you have 100,000€ in outstanding deductions and you decide to monetize them, you will receive 80,000€ in cash and forfeit the remaining 20,000€.

This option is especially useful for startups and companies in the growth phase that need immediate cash flow and do not expect to have a sufficient share in the coming years to compensate for ordinary deductions.

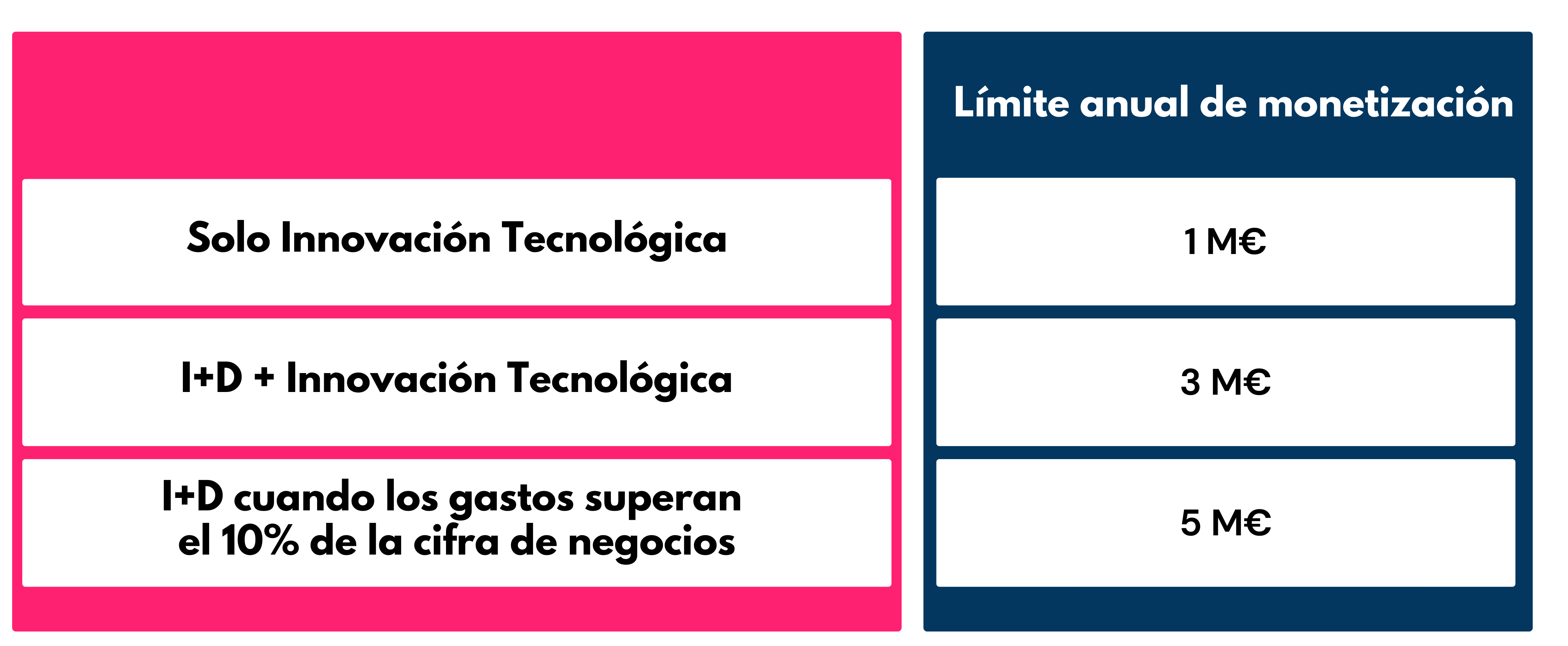

Monetization limits

Deductions not applied due to insufficient quota can be monetized (converted into direct collection by the Administration), but within established limits:

It is important to note that 3 million euros is the standard limit for most companies. The limit of 5 million only applies to companies with an R&D intensity greater than 10% of their turnover, a condition that few companies achieve.

Benefits of deductions

- Direct reduction of the tax payable

- Compatible with other public aid (with adjustments to the calculation base)

- A well-established instrument known to the Administration

- Does not require competitive competition

Key Limitations

- They require tax benefit or future tax bases

- If there is not enough installment, the deduction is deferred over time

- Early monetization has strict limits and conditions

Conclusion: Deductions are ideal for companies with benefits or with clear visibility of future benefits, which can absorb tax savings within a reasonable time.

Tax Lease or technological sponsorship: what it is and how it works

Tax Lease applied to R&D is a non-dilutive financing instrument that allows a company to transform part of its future tax credits into immediate liquidity. Unlike an equity round, an investor does not enter the company's share capital here, but rather a third party makes an economic contribution in exchange for transferring ownership of future tax deductions.

Concept and mechanism

Through a legal structure based on a Economic Interest Grouping (IEA), the tax credit generated by an R&D project is transferred to an investor (patron), who obtains a tax return. In return, the innovative company receives funding.

The process works in six steps:

- Constitution of the IEA with the corporate purpose of R+D+i. This tax structure acts as an intermediate vehicle between the development company and investors.

- Investors provide capital acquiring shares in the IEA, in proportion to the percentage of tax deductions they wish to acquire.

- The subcontracted AIE the R&D project to the development company that executes the works. As part of the operation, the intellectual property (IP) of the project is temporarily transmitted to the IEA during the life of the structure.

- The tax deductions generated For the R+D+i project, AEI investors are proportionately charged according to their participation, who apply them to their respective Corporate Tax returns.

- The developer company obtains immediate funding without shareholder dilution. The investor pays the company an agreed amount, as a transfer of tax rights, thus obtaining liquidity in advance without giving up equity.

- Once the deductions have been applied by investors The IEA is dissolved and intellectual property automatically reverts to the developer company, thus closing the operation cycle.

How much funding do you get?

As a guideline, the company can receive between 30% and 35% of the total cost of the R&D project, although this percentage varies according to the discounted present value of the tax credit, the investor profile, the structure of the operation and market conditions. For Technological Innovation projects, the range is usually around 20%.

Legal security

The Tax Lease has a consolidated legal framework, backed by:

- Article 35 LIS: Defines R+D+i activities and deduction percentages

- Article 39 LIS: Regulates the assignment and monetization of deductions

- Article 48 LIS: Establishes the IEA tax regime

- Law 12/1991: Legal Framework for Economic Interest Groups

In addition, multiple binding inquiries from the Directorate-General for Taxation (V2213-14, V3384-14, V4897-16, V2295-22, V0308-23) explicitly recognize the validity of the mechanism when properly applied.

Key benefits

- Non-dilutive and non-refundable funding: It does not affect share capital or generate debt

- It does not depend on competitive competition: Unlike public grants

- It allows R&D to be monetized even in companies without benefits: Liquidity comes before tax savings

- Immediate liquidity: Unlike monetization through a tax check, where it is necessary to wait a minimum of 1 year after the registration of the deduction to be able to request the subscription, the Tax Lease allows you to obtain financing practically immediately once the transaction is structured, thus improving the financial picture without affecting debt ratios

Common requirements

- Ongoing R&D projects: With full technical documentation

- Relevant volumes: Usually starting at 250,000 euros

- Binding Motivated Report: Required for Tax Lease

- Partial incompatibility with grants: Not compatible with non-refundable grants on the same spending basis

Conclusion: Tax Lease is especially interesting for startups and innovative companies in growth phases, with high investment in R&D and little capacity to absorb short-term tax deductions.

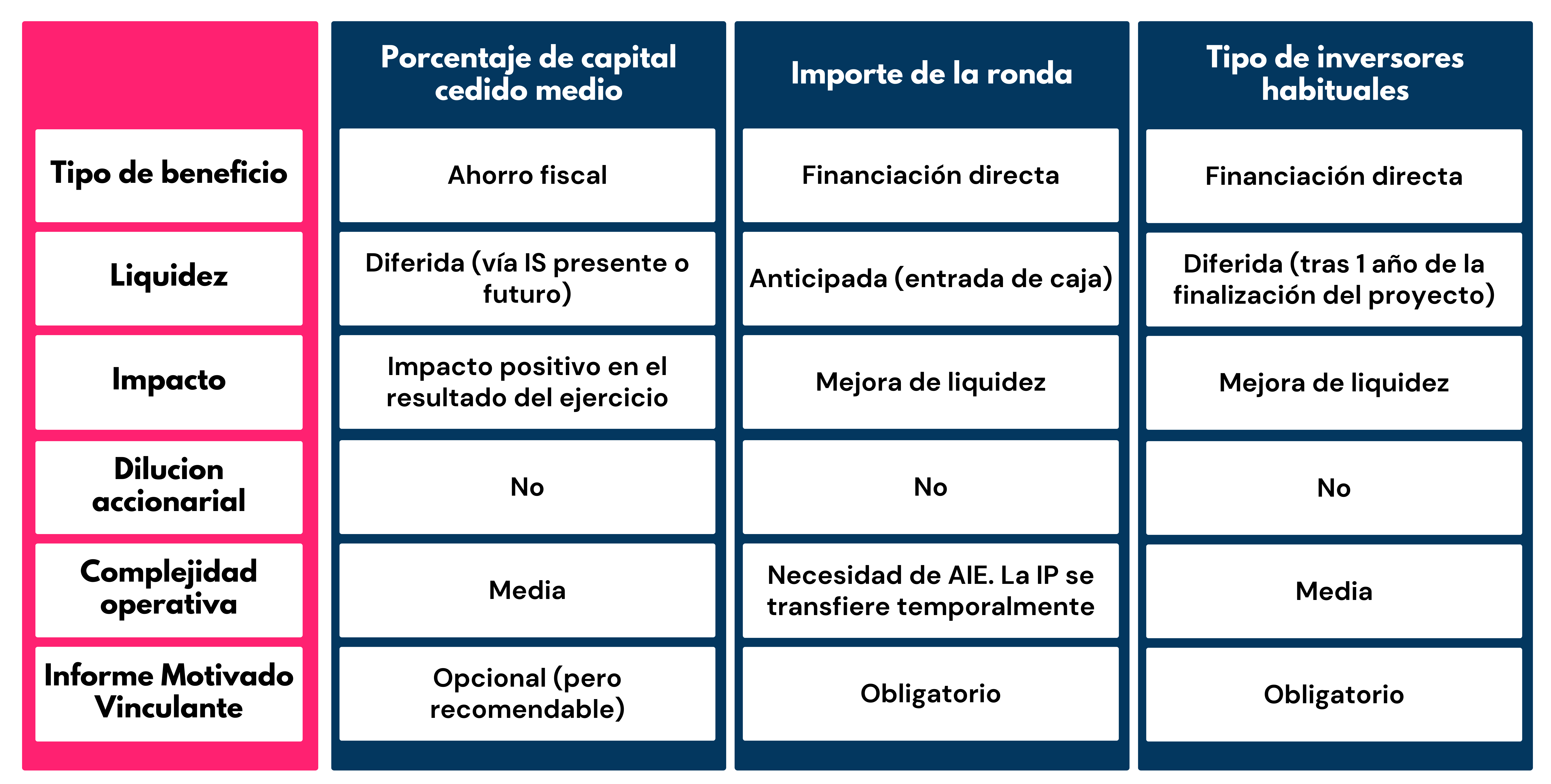

Deductions vs Tax Lease: Practical and Strategic Comparison

When it comes to choosing between tax deductions and Tax Lease, there is no single answer. The decision depends on key variables such as the level of R&D, the financial situation, the age of the company and its capacity to generate profits.

Expanded comparison by key criteria

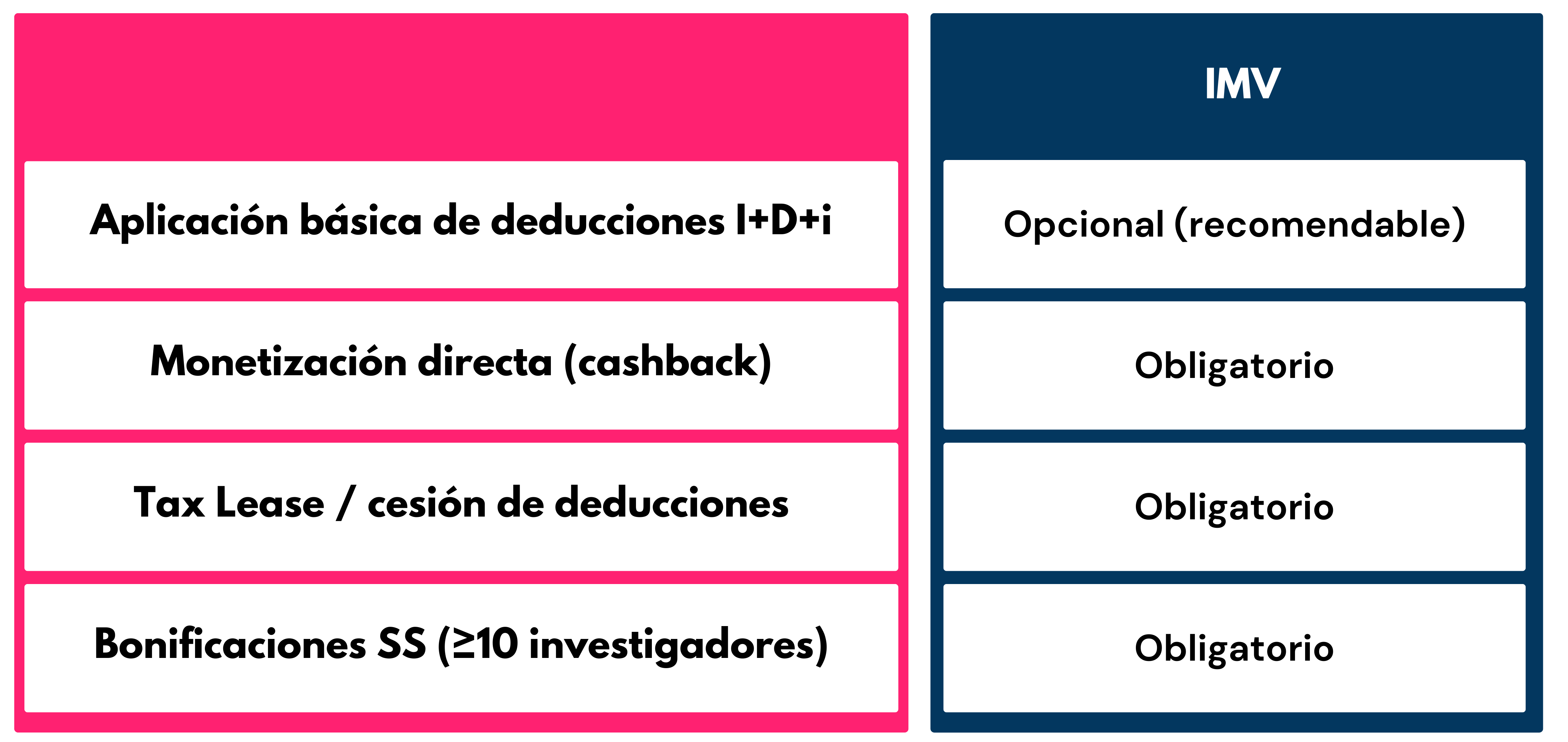

The role of the Binding Motivated Report (IMV)

The Binding Motivated Report is a document issued by the Ministry of Science, Innovation and Universities or by the CDTI that certifies the R+D+i nature of the activities carried out by a company.

Mandatory depending on the instrument

Important: Although the IMV is optional for the basic application of deductions, it is highly recommended to request it. The report links the Tax Agency with respect to the scientific-technological qualification of the activities, providing complete legal certainty against future inspections.

Procedure and deadlines

The IMV requires:

- Prior certification by ENAC accredited entity

- Telematic presentation at the headquarters of the Ministry

- Resolution in 3 months with negative silence

- Application Deadline: Until July 25 of the year following the fiscal close

Compatibility with other public aid

Tax Deductions and Grants

Tax deductions for R+D+i are 100% compatible with public aid (CDTI, Horizon Europe, PERTE, FEDER funds), with one critical condition: the subsidized part must be subtracted from the deduction base before applying the percentages.

Practical example: A €200,000 project with a 40% grant (€80,000) would have a deduction base of €120,000 (the 60% not subsidized). The corresponding deduction percentages would apply to those 120,000 euros.

Los repayable loans (CDTI, ENISA, ICO) are compatible without reducing the deduction base, since they are not non-refundable grants.

Social Security Bonuses

Research staff bonuses (40-50% of business fees) are compatible with tax deductions, although with nuances:

- SMEs with the Innovative SME Seal: Both incentives can be applied to the same researcher

- Other companies: Each incentive must be applied to different researchers

The importance of a comprehensive incentive strategy

The main mistake we see in many companies is not “not having R&D”, but not planning incentives strategically:

- Choosing the right instrument depending on the phase of the company and its financial situation

- Avoid incompatibilities between grants that could reduce net profit

- Maximize financial impact without taking on unnecessary tax risks

- Document properly R&D activities from day one

A well-designed strategy should include:

- Early identification of eligible projects

- Optimal structuring of expenses and investments

- Smart combination of deductions, Tax Lease and other grants

- Tax planning aligned with the company's growth cycle

- Legal security using IMV and robust documentation

At Intelectium, we accompany innovative startups and SMEs throughout the cycle: from identifying eligible projects to structuring deductions and Tax Lease transactions, always with legal certainty and maximizing financial impact.

Tax deductions for R&D and Tax Lease respond to different needs and to different moments in the life cycle of a company. While deductions maximize tax savings in profitable companies, Tax Lease allows innovation to be financed when liquidity is a priority and fiscal absorption capacity is limited.

The key is not to choose one or the other in isolation, but design an incentive strategy aligned with financial reality, the level of R&D and growth objectives of each particular company.

The most successful companies in obtaining tax incentives are those that:

- Integrate tax planning into their growth strategy

- They systematically document their R&D activities

- They regularly evaluate which instruments optimize their return

- They have specialized advice in each phase

At Intelectium, we help innovative startups and SMEs to define this strategy comprehensively, combining tax incentives and non-dilutive funding with total legal certainty.

Do you want to know which instrument best fits your company depending on your phase and your real numbers? We carry out personalized diagnostics to help you maximize the return on your R&D. Contact us for a non-binding assessment.